Эдийн засаг хүндэрч, инфляц нэмэгдсэн өдрүүдэд иргэдийн орлогод өөрчлөлт орсонгүй. Гэсэн ч зардал өссөөр. Үүнийг дагаад иргэдийн өр, зээл тавих нь ихэсдэг. Харин гар утасны аппликейшнээр дамжуулж, зээл авах хүмүүсийн тоо мэдэгдэхүйц нэмэгдэв.

Арилжааны банкнууд бага дүнтэй зээл олгохоо хязгаарлаад буй энэ үес амар хялбар, хурдан шуурхай, шалгуур багатай зэрэг шалтгаанаар иргэд гар утасны аппликейшнийг сонгож байна.

"Эгүүр"-ийн сэдвээр энэ удаад үүнийг хөндлөө. Иргэд аппликейшнээс хэр их зээл авч байна вэ. Тэдгээрийн цаана ямар хуулийн этгээдүүд байж, ямар хууль журмын хүрээнд үйл ажиллагаа явуулдаг вэ. Аппликейшн гэсэн имижийн цаадах ББСБ-уудын талаар иргэд юуг мэдэх хэрэгтэй вэ.

НЭГ: Иргэн Б.Санжаа 4-5 аппликейшний дөрвөн сая гаруй төгрөгийн зээлтэй

Хүнээс мөнгө гуйхгүй, ломбард руу байгаа юмаа бариад гүйхгүй болохоор аппликейшний зээл хүнд хэрэгтэй. Гэхдээ олон аппликейшнээс зэрэг зээл авчихаар ерөөсөө л зээлээс зээлийн хооронд амьдрах болж байна.

Чингэлтэй дүүргийн иргэн Б.Санжаа ингэж ярилаа.

Тэрбээр Lend.mn, Zeely, Zeel.mn, Pocket, KMoni зэрэг аппликейшнээс зээл авдаг бөгөөд тогтсон 4-5 аппликейшнээс нийлсэн дөрвөн сая гаруй төгрөгийн зээлтэй. Ихэнхийг нь сунгалт хийгээд явдаг байна.

Б.Санжаа "Шаардлага багатай, хэдийгээр хувь хүний мэдээлэл авч байгаа ч давхар зээлтэй энэ тэр гэхгүй, зээлийн эрхийн хэмжээ нь нэмэгдээд явдаг зэргийг давуу тал гэж харж болохоор. Гэвч хялбарчлаад авчихсан олон зээл бол хувь хүнд дарамт л болж байна.

Энэ аппликейшнүүд судалгаа хийдэг ч юм уу, шууд гар утас руу "Зээлийн үйлчилгээ эрх санал болгож байна" гээд мессеж ирүүлдэг, эсвэл залгадаг. Тэр бүхэнд автаж, хүн үнэгүй юм өгч байгаа юм шиг зээл аваад л байвал өрнөөс гарахгүй хэдэн жил ч болж мэдэх нь" гэж ярилаа.

Иргэн Б.Санжаагийн хувьд гурван сарын хугацаатай зээл олгодог Pocket, хувь хүмүүс бие биедээ мөнгө зээлдэг Zeel.mn, бас эрхийн хэмжээ нь маш өндөр хувиар нэмэгддэг байдлаараа Lend.mn таалагддаг гэнэ.

Б.Санжаа тухайн аппликейшнүүдээс 500,000-1,500,000 төгрөгийн хооронд зээлтэй. Зээлийн хүүгийн хамгийн бага нь л хоёр хувь. Сард хэдэн төгрөг аппликейшний зээлд төлдөг вэ гэж асуухад "Тодорхой хэлж мэдэхгүй байна. Сунгана, хаагаад дахиад зээлнэ, 10-20 хувийг нь сунгалтын хүүтэй хамт төлнө гээд аппликейшн бүр дээр өөр өөр харилцаа хийж байгаа болохоор нарийн тооцоо мэдэхгүй. Ямартай ч байнгын л зээлтэй байсаар хэдэн жил болж байна" гэсэн юм.

Б.Баярт

ХОЁР: Онлайн асуулгын дүн юуг харуулж байна вэ

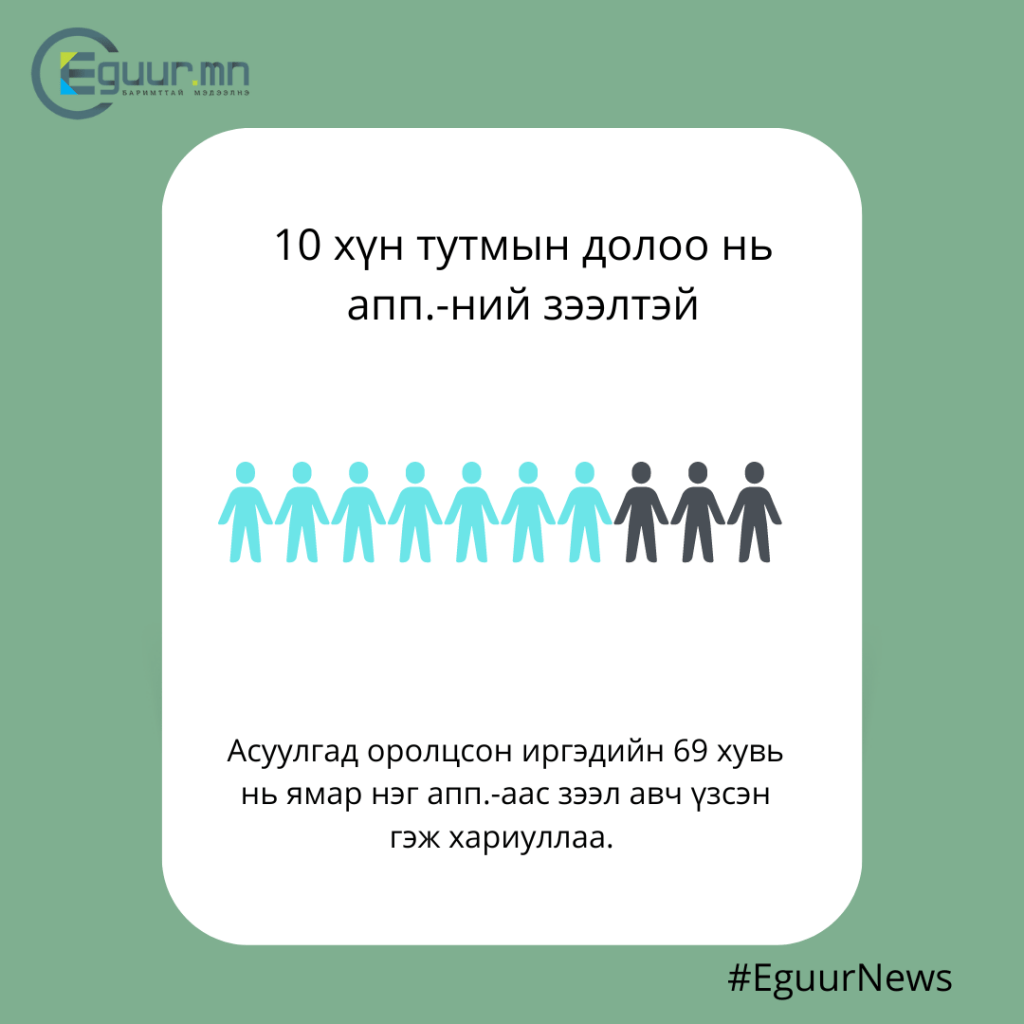

Иргэдийн зээлийн аппликейшний хэрэглээг судлах үүднээс онлайн асуулга явууллаа. Асуулгад нийт 420 хүн оролцсон. Тэдний хариултад үндэслэхэд дараах дүгнэлтүүдийг хийж болохоор байна.

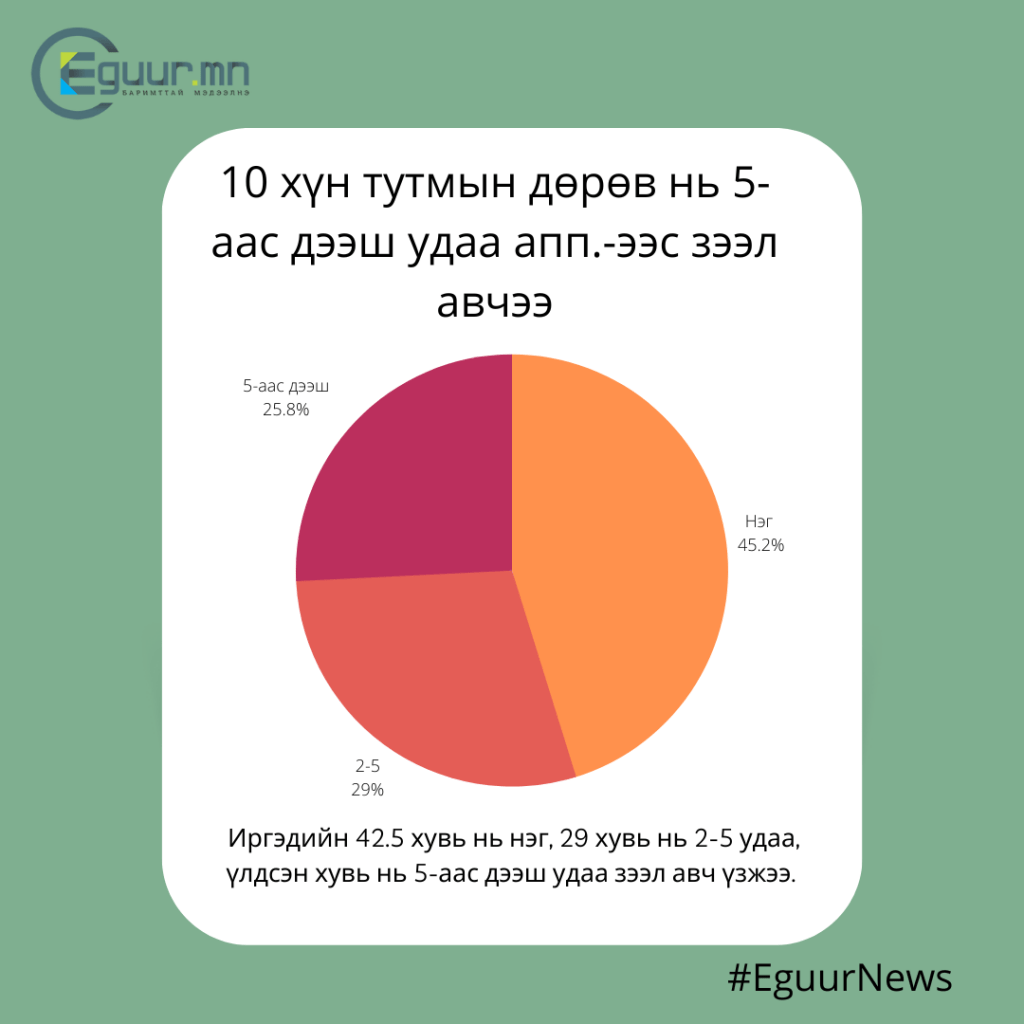

10 хүн тутмын долоо нь буюу асуулгад оролцсон хүмүүсийн 69 хувь нь ямар нэг аппликейшний зээлтэй гэж хариуллаа.

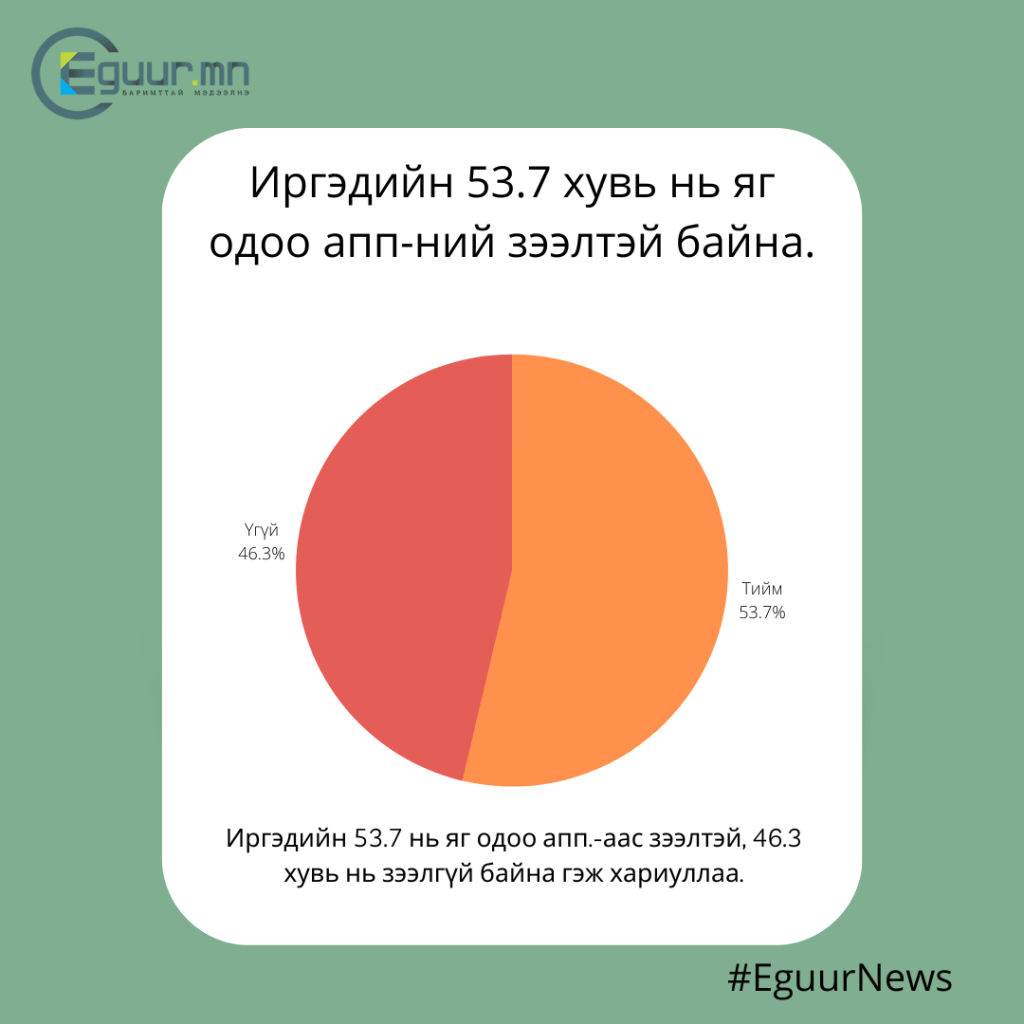

Харин асуулгад оролцсон хүмүүсийн 53.7 хувь нь яг одоогийн байдлаар аппликейшний зээлтэй байгаа аж.

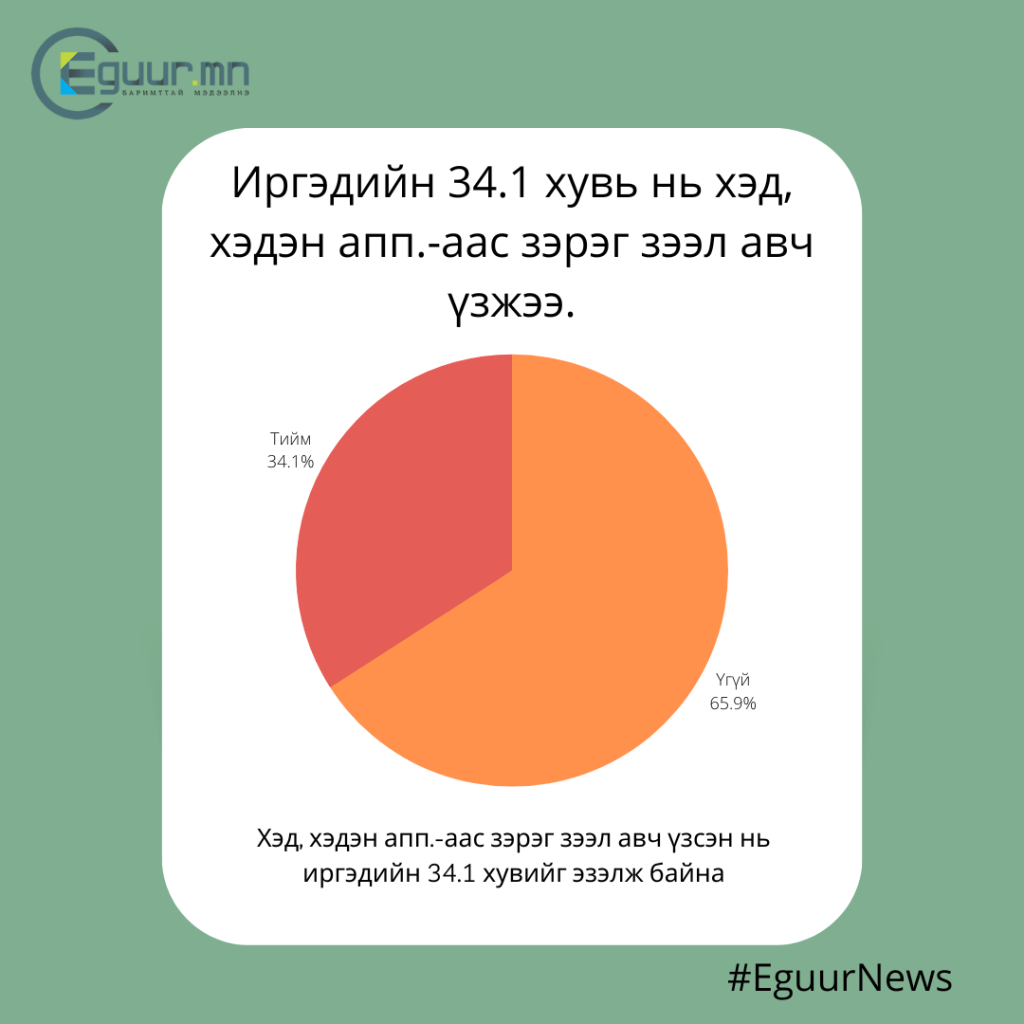

Мөн тэдний 34.1 хувь нь хэд, хэдэн аппликейшнээс зэрэг зээл авч үзсэн байна. Энэ нь иргэн Б.Санжаад тулгамдсан, нэг зээлийг дарахаар нөгөө аппликейшнээс зээл авдаг тойрог хэлбэр байж болохыг харуулж буй. Асуулгын дүнг хатуу дунджилбал, 10 хүн тутмын гурав нь хэд хэдэн аппликейшнээс зээл авч байжээ.

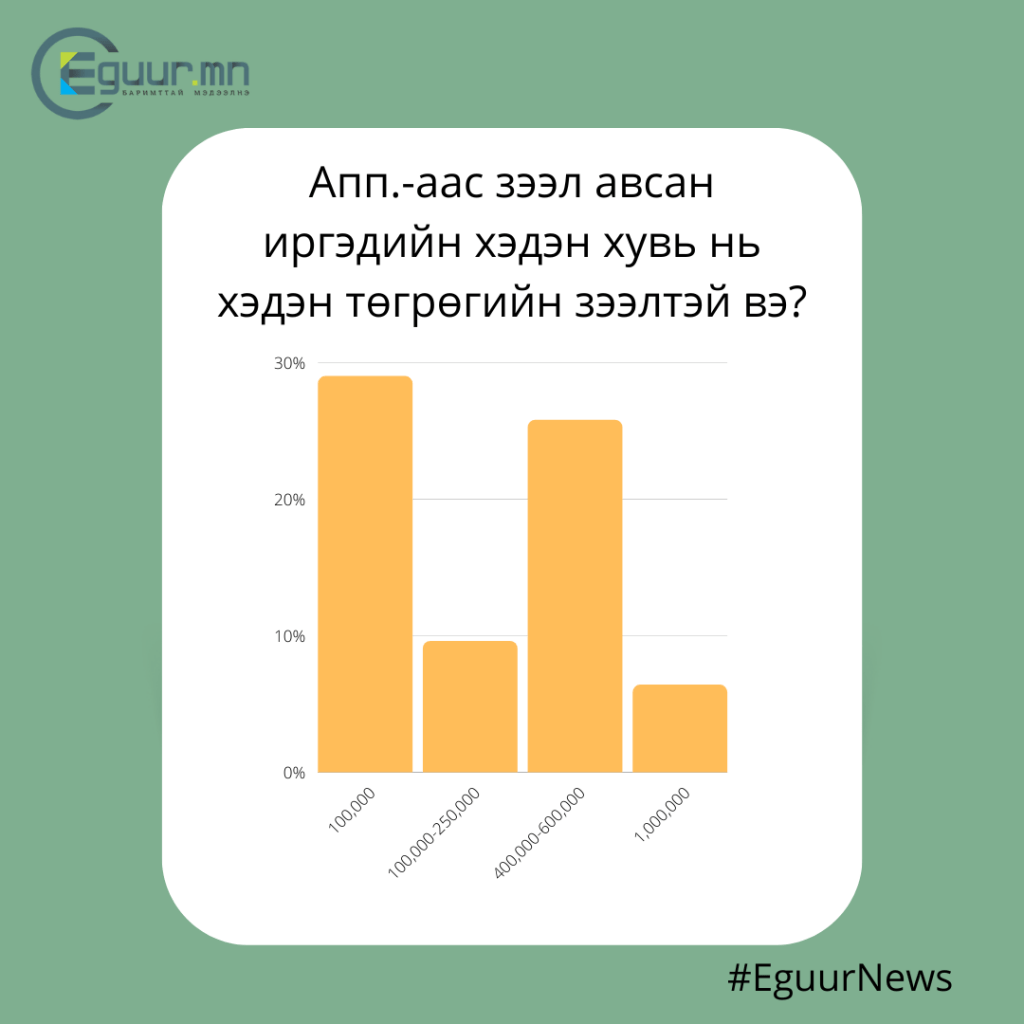

Дээрх инфографикаас харахад, асуулгад оролцсон хүмүүсийн дийлэнх нь 100,000 төгрөгийн зээл авч байжээ. Харин 400,000-600,000 төгрөгийн зээлтэй иргэд түүнээс арай бага ч дүйцэхүйц хэмжээнд байна. Үүнээс иргэд хурдан хугацаанд бага хэмжээний өр хаахын тулд бага дүнтэй зээл авдаг хандлагатайг таамаглаж болно.

Мөн нийт хэдэн удаа аппликейшний зээл авч байсныг нь судлахад:

- 45.2 хувь нь нэг удаа

- 29 хувь нь 2-5 удаа

- 25.8 хувь нь 5-аас дээш удаа зээл авчээ. Энэ нь 10 хүн тутмын дөрөв нь гэсэн үг юм.

Судалгаанд оролцсон хүмүүсийн асуулгын хариунаас харахад иргэдийн аппликейшнээр дамжуулан зээл авах хандлага өндөр байгааг ойлгож болно.

М.Тэнгис

ГУРАВ: Тусгай зөвшөөрөл авсан, аваагүй ББСБ-ууд идэвхийлэн гар утасны аппликейшн гаргаж байна

Зээлийн аппликейшнүүдийн тоо хэдэн жилд хэрхэн өссөнийг дараах инфографикаас харна уу. Доорх нэр бүхий зээлийн аппликейшнүүд мөн ямар хуулийн этгээдийн нэр дээр үйл ажиллагаа явуулдгийг зүүн дээд булан дахь "All" гэсэн үг дээр дарж харах боломжтой.

Үүнээс харахад хамгийн анх 2016 онд Lend.mn хэрэглээнд нэвтэрчээ. Харин 2020, 2021 онуудад буюу цар тахлын хөл хорио, хямралтай жилүүдэд зээл олгох аппликейшнүүдийн тоо эрс нэмэгджээ. Энэ 2022 онд л гэхэд одоогийн байдлаар дөрвөн аппликейшн хэрэглээнд нэвтрээд байгаа аж.

Мөн гар утасны аппликейшнүүдийг ББСБ-ын статустай хуулийн этгээдүүд эрхлэн явуулдгийг ойлгож болно.

ББСБ-ын үйл ажиллагаа эрхлэхийн тулд хуулийн этгээд нь Санхүүгийн зохицуулах хорооноос тусгай зөвшөөрөл авах ёстой. Харин тусгай зөвшөөрөл эзэмшигчдийн мэдээлэл тус хорооны вэб сайтад нээлттэй байдаг.

Иймд санхүүгийн зохицуулах хорооны сайтаас дээрх 27 зээлийн аппликейшн тусгай зөвшөөрөл авсан эсэхийг шүүж үзлээ. Ингэхэд хамгийн доор эрэмбэлэгдсэн 14 хуулийн этгээдийн нэр олдсонгүй. Тэд тусгай зөвшөөрөл аваагүй байж болзошгүй байна.

Мөн ZEELME гэх аппликейшн зээлийн "супермаркет" хэлбэрээр үйл ажиллагаагаа явуулдаг ажээ. Ойлгомжтойгоор тайлбарлавал, тус апп-ыг татаж аваад:

- "Дарь финанс" ББСБ

- "Гүмүда финанс" ББСБ

- "Финтек лизинг" ББСБ

- "Нөмөр кредит" ББСБ

- "Очир ундраа ОМЗ" ББСБ

- "Эксим Капитал" ББСБ

- "БСБ финанс" ББСБ

- "Вилэнд капитал" ББСБ

- "Нэкст лизинг" ХХК

- ХААН Банк гэсэн арван банк болон ББСБ-аас сонгон зээл авах боломжтой байх нь.

ZEELME апп-д хамааралтай дээрх ББСБ-ууд Санхүүгийн зохицуулах хорооноос үйл ажиллагаа явуулах тусгай зөвшөөрөл авсан эсэхийг шүүж харахад, "Финтек лизинг" ББСБ-ын мэдээлэл олдсонгүй.

Э.Булган

ДӨРӨВ: Зээлийн аппликейшнүүдийн цаана хэн байдаг вэ

Бид ГУРАВ ДЭЭР 28 зээлийн аппликейшний жагсаалтыг инфографикаар дэлгэрэнгүй харуулсан. Тэгвэл тэдгээрээс ЗУРГААГ НЬ хүмүүс хамгийн түгээмэл хэрэглэдэг байна. Тэдний зарим нь дээр бүртгэгдсэнээс өөр эзэдтэй.

Улсын бүртгэлийн мэдээллийн санд Lend.mn ий Гүйцэтгэх захирлаар О.Болдбаатар гэх нэр бүртгэлтэй хэдий ч одоо “ЛэндМН ББСБ” ХК-ийн Гүйцэтгэх захирлаар Б.Удвал ажиллаж байна. ТУЗ-ийн есөн гишүүнтэй. Тус аппликейшнийг "Шарк" Ч.Анар үүсгэн байгуулалцаад тусдаа гарсан.

PayOn аппликейшнийг эрхлэн гаргадаг “Таванбогд финанс ББСБ”-ийн Гүйцэтгэх захирлаар Н.Энхтуяа ажилладаг. Таванбогд группийнх бөгөөд цаад эзэн нь Ц.Баатарсайхан. Тус групп автомашины, хоолны бизнес эрхэлдэг билээ.

"Ard" аппликейшнийг эрхлэн гаргасан “Ард Кредит ББСБ”-ын нийт хувьцаа эзэмшигчдийн 61 хувийг дөрвөн хувьцаа эзэмшигчид бүрдүүлдэг. Цаад эзэн нь “Хас”-ын гэгддэг Ч.Ганхуяг билээ. Эднийх зах зээл дээр 1 сая хэрэглэгчид хүрсэн байна.

П.Урнаа

ТАВ: Аппликейшн хэдий ч тэд ББСБ-уудын адил хууль, журмыг мөрдөнө

Зээлийн аппликейшнүүд нь зээлийн хүсэлт зэргээ гар утасны цаанаас л өгч буй болохоос угтаа Банк бус санхүүгийн байгууллага. Харин ББСБ байгуулахын тулд, тусгай зөвшөөрөл хүсэхдээ дараах бичиг баримтыг Санхүүгийн зохицуулах хороонд хүргүүлдэг байх нь. Тодруулан хэлбэл, ББСБ-ууд Санхүүгийн зохицуулах хорооноос зөвшөөрөл авч, үйл ажиллагаагаа явуулдаг гэсэн үг.

Тэгвэл ББСБ-ууд ямар хууль журмын дагуу үйл ажиллагаагаа явуулдаг, үйл ажиллагаанд нь хаанаас хяналт тавьдаг вэ.

ЖУРАМ

Санхүүгийн зохицуулах хороо 2022.04.06-нд “Банк бус санхүүгийн зээлийн үйл ажиллагааны журам”-ыг баталжээ. ББСБ-ууд уг журмын дагуу үйл ажиллагаагаа явуулдаг ажээ. Хэрэв ББСБ-ууд зээлдэгчийн нууцад хамаарах мэдээллийг задруулсан, хууль бусаар ашигласан нь тогтоогдсон тохиолдолд энэхүү журмын дагуу Санхүүгийн зохицуулах хороо финтек /цахим/ зээлийн бүтээгдэхүүнийг бүртгэлээс хасдаг аж.

Журамтай энд дарж танилцах боломжтой.

ХУУЛЬ

Мөн ББСБ-ууд дараах дөрвөн хуулийн хүрээнд үйл ажиллагаа явуулдаг байх нь. Та бүхэн хуулийн нэрүүд дээр дарж, танилцах боломжтой.

- Зээлийн батлан даалтын сангийн тухай

- Банк бус санхүүгийн байгууллагын хувь нийлүүлсэн хөрөнгийн доод хэмжээг үе шаттай нэмэгдүүлэх тухай

- Банк бус санхүүгийн байгууллагын хувь нийлүүлсэн хөрөнгийн доод хэмжээг шинэчлэн тогтоох тухай

- Банк бус санхүүгийн үйл ажиллагааны тухай

Э.Булган

ЗУРГАА: Иргэд зээлийн аппликейшн сонгох болсон шалтгааныг хайя

Нийгэмд үүссэн дараах нөхцөл байдлууд иргэдийг зээлийн аппликейшн ихээр сонгоход хүргэж байх боломжтой.

БАНКНУУД ЗЭЭЛИЙН ХЭМЖЭЭГЭЭ ТАНАСАН:

Орон сууцны болоод ипотекийн, цалингийн зээл, зарим урт хугацааны зээлийг арилжааны банкууд хязгаарлаад буй. Хязгаарласан гэдэг нь ахиулсан шаардлагыг нь хангаж байгаа цөөхөн хүмүүст олгож байгаа гэсэн үг юм. Тэгэхээр банкны өндөр шаардлага дийлэхгүй болсон иргэд зээлийн аппликейшн ашиглаж, мөнгөтэй болох арга замыг сонгож байна.

АМАР, ХЯЛБАР ГЭЖ БОДДОГ:

Аппликейшний зээлийн шалгуур банкны шалгуураас хамаагүй хялбар. Хамгийн гол нь зээл олголтод хугацаа бага шаарддаг. Банкнаас зээл авахад дор хаяж ажлын тав хоног шаарддаг. Ингэхдээ нийгмийн даатгалын хуулбараас авахуулаад, өөр газар давхар зээлтэй эсэх, хамтран зээлдэгч найдвартай эсэх гэх мэтээр маш олон зүйлсийг батлах ёстой болдог. Гэвчиг иргэн заавал очиж гэрээ хийх болдгоороо тэдний хийдэг маркетинг шиг гар утасны цаанаас товч дараад л болчихдоггүйг харуулдаг.

ИНФЛЯЦ ӨСӨЖ БАЙНА:

Инфляц өсөхөд мөнгөний худалдан авах чадвар буурч, барааны үнэ өсдөг. Үндэсний статистикийн хорооноос мэдээлснээр хэрэглээний бараа үйлчилгээний үнэ 2022 оны зургаадугаар сард өмнөх оны мөн үеэс 16.1 хувиар, өмнөх сараас 1.5 хувиар өссөн үзүүлэлттэй байна. Улаанбаатар хотод жилийн инфляц зургаадугаар сард 16.1 хувьд хүрсэн. Инфляцын 5.8 нэгж буюу 35.8 хувийг хүнсний бүлгийн үнийн өсөлт нөлөөлсөн бол 3.4 нэгж буюу 20.9 хувь нь тээврийн салбарын үнийн өсөлтөөс шалтгаалжээ.

Ийнхүү инфляц өсөж, өргөн хэрэглээний бараа бүтээгдэхүүний үнэ өссөнөөс иргэдийн амжиргаа хүндрээд байгаа юм. Авдаг цалин нь амьдралдаа, идэх уух зүйлдээ хүрэлцэхгүй болсон иргэд дараагийн цалин буутал, мөнгөтэй болтлоо гэх зэргээр өөрийгөө хуурч, аппликейшны зээл авч, урд хормойгоороо хойд хормойгоо нөхөж байна. Есдүгээр сарын хувьд л гэхэд хичээл, сургууль эхэлсэн учраас иргэд хүүхдүүдийнхээ хичээлийн хэрэгсэл бэлдэх, оюутнуудын төлбөр төлөх зорилгоор аппликейшний зээл ихээр авсан байна.

МАРКЕТИНГ, АМАН ЗӨВЛӨГӨӨ:

Банкны шалгуур дийлэхгүй нэгэн иргэн мөнгөний шаардлага гараад судалж байгаад утасны аппликейшнээр зээл авч болдгийг мэдэж, ашигласан байдаг. Улмаар энэ талаараа өөрийн ойр дотны хүмүүст хэлж, “Банкнаас зээл авах гэж хэдэн өдөр явснаас хамаагүй амар, хялбар” гэх мэтээр ярьж, итгүүлдэг байна. Өөрөөр хэлбэл, утасны аппликейшнээс зээл авсан иргэдийн дийлэнх нь шахуу танил хэн нэгэн нь зээл авсан учраас итгээд авч үзсэн гэж хэлдэг.

Улмаар ажил амьдралын хэв маяг нь ямарч зав чөлөөгүй иргэд цаг хугацаа хэмнэх зорилгоор бусдын ятгалгад автаж, өндөр хүүтэй ч гэсэн үл тоон утасны аппликейшний зээл сонгодог байна.

Б.Бурмаа

ДОЛОО: Хэрэглэгчдийн мэдээллийг ашигладаг ч хамгаалах үүрэг хүлээдэггүй

Уншигч танаас хамгийн түрүүнд яагаад зээлийн аппликейшнийг сонгож, зээл авдаг вэ гэж асууя. Мэдээж тэдний хийдэг маркетинг болон бусад зүйлсэд татагддаг байх.

Жишээ нь:

- Хялбар бүртгэл, шуурхай зээл

- Хэзээ ч, хаанаас ч авч болох барьцаагүй зээл гэх мэт зүйлсээр тэд маркетингээ хийж буй.

Мөн цаг хугацааг хэмнэнэ гэдэг. Гэтэл аппликейшнүүд нь банк болон бусад зээл олгодог газруудын л адил заавал биечлэн ирж, гэрээ хийхийг шаарддаг. Хамгийн гол нь иргэд түргэн шуурхай барьцаагүй гэдэгт анхаарлаа хандуулдаг. Тодорхой жишээ дурдъя л даа.

Иргэн Д.М нэгэн зээл олгодог аппликейшнд бүртгүүлэн улмаар зээлийн эрхээ тогтоолгон авчээ. Гэтэл уг газраас ирж гэрээ хийх шаардлага тавив. Түүний хувьд түргэн шуурхай бүтнэ хэмээн найдаж өдрийн цайныхаа цагаар очсон хэдий ч гэрээ хийж амжаагүй байна. Учир нь түүнийг олон цаг хүлээлгэсний эцэст орон нутгийн харьяалалтай хэмээн зээл олгоогүй аж. Мөн түүнчлэн гэрээ хийхээр очоод удаан хүлээх, шаардлагатай материалуудаа бичгээр авчрах зэрэг бусад зээл олгодог байгууллагуудаас ялгаагүй үйл явцуудад цаг авдаг байна.

Үүний дээр, зээл авахын тулд гэрээ хийхээр очсон иргэдийн И-Монгол системээс оршин суугаа газрын хаяг, НДШ төлөлт болон сүүлийн нэг сарын дансны хуулга зэргийг автоматаар татаж авдаг. Таны хувийн мэдээллийг авахынхаа өмнө "Зөвшөөрч байна" гэсэн товч даруулдаг. Гэвч иргэд зээл авахаар "яарч" буй тул юуг зөвшөөрч буйгаа төдийлөн уншдаггүй болов уу.

ХУВИЙН МЭДЭЭЛЛИЙГ ЦАХИМААР ТАТАЖ АВДАГ НЬ ХУУЛЬ ЗӨРЧДӨГ ҮҮ

Дээрх асуултад хариулт хайя. Өмнө дурдсанчлан зээл авахаар очсон иргэдээс хувь хүний мэдээллийг цахимаар дамжуулан авахдаа гэрээний нөхцөлөө танилцуулж, "Зөвшөөрч байна" гэсэн тохиолдолд үргэлжлүүлэх шаардлага тавьдаг.

Энэ тухай Монгол Улсын “Хүний хувийн мэдээллийг хамгаалах тухай” хууль-д ингэж заасан байна.

5 дугаар зүйл. Мэдээлэл цуглуулах, боловсруулах, ашиглахад баримтлах зарчим:

5.1.4. Мэдээллийг хуульд заасан үндэслэлээр, эсхүл мэдээллийн эзний зөвшөөрлийн дагуу цуглуулах, боловсруулах, ашиглах;

Дээрх хуулийн заалтын дагуу мэдээллийн эзэн ЗӨВШӨӨРСӨН тохиолдолд тухайн мэдээллийг цуглуулж, ашиглаж болох нь. Өөрөөр хэлбэл, та зээл авахын өмнө "Зөвшөөрч байна" гэсэн товчийг дарсан бол тухайн мэдээллийг ашиглах, боловсруулах эрх мэдлийг тухайн ББСБ-д өгч байна.

5.1.5. Мэдээллийн аюулгүй байдлыг хангах;

Харин энэ заалтын дагуу ББСБ буюу гар утасны аппликейшн нь таны мэдээллийг авахдаа аюулгүй байдлыг хангах үүрэг хүлээх учиртай.

Гэхдээ гэрээний "Үүрэг" хэсэгт тэд ийм агуулга тусгадаггүй.

Жишээ нь “Таван богд Финанс” ББСБ л гэхэд зөвхөн зээлдэгчийг өөрийг нь үнэн зөвөөр мэдээллээ гаргаж өгөхийн үүрэг хэсэгт заадгаас, хэрэглэгчийн мэдээллийг аюулгүй хадгална гэж үүрэг хүлээгээгүй байна.

Дээрхээс харахад бид мэдээллээ өөрсдийн зөвшөөрлөөр өгчихдөг ч аюулгүй байдлыг нь хэрхэн хамгаалж байгаад хяналт тавих аргагүй байна. Учир нь гэрээндээ тэд таны мэдээллийг хамгаалахаа үүрэг хэмээн тусгадаггүй.

Х.Умаахан

Найм: Гадаадын жишиг - Бусад орнууд хэрхэн хяналт тавьдаг, иргэд нь зээл хэр авдаг вэ?

ДЭЛХИЙН УЛСУУД ЗЭЭЛИЙН АППЛИКЕЙШНҮҮДЭД БОЛГООМЖТОЙ ХАНДАХЫГ САНУУЛЖ, ТАВИХ ХЯНАЛТАА ЧАНГАЛЖ БАЙНА

Технологийн дэвшил хүн төрөлхтөнд асар их боломж бололцоо нээж өгснийг бид бүгд мэдэж байгаа. Хүн төрөлхтөн гэдэгт сайнтай муутайгаа багтах тул гэмт хэрэгтнүүд, муу хүмүүсийн өмнө ч мөн хязгааргүй боломж нээгдсэн нь мэдээж хэрэг. Тэд цахим орон зай, боломжийг ашиглах болсноор гэмт хэргийн тоо, хохирлын хэмжээ үлэмж нэмэгдэж, хуулийнхны өмнө нэгэн шинэ сорилтыг бий болгож буй. Бидний хөндөж буй аппликейшний зээл ч үүний нэгэн адил, сүүлийн хэдхэн жилд машид газар авч, хүн төрөлхтөнд гавьяа ч байгуулж, гай ч тарьж байна.

Хэрэглэгчдийн тухайд, аппликейшнүүд гарч ирснээр зээлдэгчдийн тоо огцом нэмэгдэж, ингэхдээ зээлээ хэрхэн төлөх талаар мэдлэг нимгэн, өмнө нь зээл авч үзээгүй хүмүүсээр хүрээгээ илүүтэй тэлж буй нь ажиглагдлаа.

Холбогдох ном журмын дагуу зөвшөөрөл аваад үйл ажиллагаа явуулж байгаа санхүүгийн байгууллагын аппликейшнүүд мэдээж, олон байна. Зээлийн хүү ч төдийлөн өндөр биш. Жишээ нь, Энэтхэгт хамгийн бага хүүтэй банкууд 10.49 хувийн хүүтэй байхад аппликейшний зээлийн хүү жилийн 13 хувь байх жишээтэй.

Гэхдээ арай гүнзгий өнгийгөөд харвал аппликейшнүүдийн зээлийн хүү “тэнгэр, газар” шиг ялгаатай буюу 1.8 /moneytap/-аас 24 хувь /Creditbee/, 36 хувь хүртэл /S/ хүртэл байх юм.

Улс орнуудын зээлийн аппликейшнүүдийг судалж үзэхэд хүү өндөрсөх тусам олгох зээлийн хэмжээ багасах буюу өндөр хүүтэй зээлдүүлэгч нь маш бага хэмжээтэй бичил зээлүүд л гаргаж байгаа нь ажиглагдлаа.

Янз бүрийн хүүтэй хууль ёсны аппликейшний /санхүүгийн байгууллага гэсэн үг шүү дээ/ хажуугаар “буруу гарын” этгээдүүдийн үүсгэсэн хууль бус зээлийн аппликейшнүүд ялангуяа эмзэг бүлгийн болон бага орлоготой бүлгийн иргэдэд хэт өндөр хүүтэй бичил зээл олгох, “Би зээлээ төлж чадахгүй бол төлбөрөө ямар ч байдлаар барагдуулахыг хүлээн зөвшөөрч байна” гэх мэтээр аудио болон видео бичлэг хийж баримтжуулах, банкны шаарддагаас илүү мэдээлэл авч, түүгээрээ шантаажлах, айлган сүрдүүлэх, бэлгийн дарамт, мөлжлөгт оруулах гэх мэт гэмт хэрэг үйлдэх явдал гаргаж байна. Тэр бүү хэл, зээлийн аппликейшн мэтээр тагнуулын аппликейшн бүтээгээд иргэдийн гар утаснаас мэдээлэл хулгайлан гэмт хэргийн зорилгоор ашиглах явдал ч гарч байгаа аж.

Аппликейшнээр дамжуулан шуурхай зээл олгож буй байгууллагуудын санхүүгийн эх үүсвэр маш эргэлзээтэй. Мөнгө угаасан шалтгаантай “Зээлийн аппликейшнийг хаалаа, хуулийн байгууллага шалгаж байна” гэсэн мэдээлэл интернэтээр дүүрэн.

Энэтхэгийн Сангийн яамнаас саяхан зээлийн аппликейшний цаана байгаа байгууллагыг шалгаж, шаардлага хангасан аппликейшнүүдийг л онлайн дэлгүүр /”Play store” гэх мэт/-т тавих шинэ журам гаргаад байна. Мөн зээллийн аппликейшн сонгохынхоо өмнө интернэтээр хайлт хийж, иргэдийг хохироож байсан эсэхийг судлах /Ийм аппликейшний золиос болсон хүмүүс фэйсбүүк гэх мэт олон нийтийн сүлжээнд тусгай бүлэг үүсгэн асуудлаа ярилцах нь олонтаа/, гар утсанд татаж суулгах үед хүсч буй зөвшөөрөлд анхаарал хандуулах зөвлөмж бас гаргажээ. Мэдлэг нимгэн хүмүүс энэ мэт энгийн зүйлсийг мэдэхгүй хохирох явдал их гардаг байна.

Зээлийн аппликейшн нь технологийн дэвшлийн үр дүн тул өөрийн гэсэн давуу талуудтай. Гэхдээ давуу талууд нь хэрэглэгчдэд сул талыг бий болгох явдал бас бий. Зээл авах үйл явц хэт хялбар болж, шалгуур багассанаар иргэд онцын хэрэгцээгүй зээл авч, өрийн дарамтад орох болжээ. Зээлийн хэрэгцээ, зээл авахад донтохыг сэтгэцийн эмгэг гэж тооцоход ойрхон байгаа бололтой. Амиа хорлолтын нэг шалтгаан болсон “өрөнд орох” үйл явц аппликейшнүүдээс болж хэтэрхий хурдан болж байна.

АНУ, Европын холбооны улсуудад иргэдийн боловсролын түвшин нийтээрээ өндөр, амьжиргаа сайн, хяналт чанга тул сүүдэр нь арай бага. Харин Энэтхэг, Индонези зэрэг хүн амын боловсролын ялгаа үлэмж байдаг улсуудад аппликейшний зээл цэцэглэж, иргэдийн амьдралыг тэтгэхийн зэрэгцээ зовлон зүдгүүрт унагаж байгаа юм.

Х.Батсайхан

Нийгэм, цаг үеийн шалтгаанаар иргэд гар утасны аппликейшнээс зээл авах нь нэмэгдлээ. Гэвчиг энэ хэрээр олон нийтийн мэдлэг ойлголт хийгээд холбогдох байгууллагын хяналт хэр байгаа нь анхаарал татаж байна.

Өргөнөөр хэрэглэдэг аппликейшнүүдийн 14-ийнх нь ББСБ-ын нэрийг Санхүүгийн зохицуулах хорооны тусгай зөвшөөрөл эзэмшигчдийн дата сангаас шүүхэд олдоогүй талаар дээр дурдсан. Энэ нь логик утгаараа СЗХ-нд бүртгэлгүй гэж ойлгогдож буй.

Түүнчлэн амар хялбар гэж ойлгуулдаг маркетингийн цаана иргэний хувийн мэдээллийг цахимаар, шууд татаж авдаг нь анхаарал хандуулах сэдэв болжээ. Гэрээний эрх, үүргийн хэсэгт таны мэдээллийн аюулгүй байдлыг хамгаална гэсэн агуулга дурдсан байгаа эсэхийг шалгах нь зүй.

Тухайн аппликейшнээсээ хамаарч зээлийн хүү нь өөр, өөр байгаа ч дунджаараа банк болоод ББСБ-уудынхаас өндөр байгааг анзаарч болно. Иргэн Б.Санжаагийн кэйст дурдсанаар, нэг зээлийг хаахын тулд нөгөө зээлийг авч, улмаар хугацааг нь сунгах маягаар удаан хугацааны өрөнд орох тохиолдол ч байна. Иймд шаардлагатай тохиолдолд зээл авч, түүнийгээ цаг тухайд нь төлж дуусгах сахилга баттай байх нь чухал болжээ.

ДУГААРТ АЖИЛЛАСАН СЭТГҮҮЛЧ, МЕДИА БҮТЭЭЛЧИД:

- Э.Булган

- Х.Умаахан

- П.Урнаа

- Б.Бурмаа

- Х.Батсайхан

- Б.Баярт

- М.Тэнгис

- Б.Эрдэнэбаяр

- Т.Хүчитбаатар

АНХААРУУЛГА: Уншигчдын бичсэн сэтгэгдэлд Eguur.mn хариуцлага хүлээхгүй болно. Манай сайт ХХЗХ-ны журмын дагуу зүй зохисгүй зарим үг, хэллэгийг хязгаарласан тул Та сэтгэгдэл бичихдээ бусдын эрх ашгийг хүндэтгэн үзнэ үү.

Эгүүр үнэхээр амьдралд ойрхон сэдэв хүнджээ. Бодит амьрал ийм л байгаа

Хэрэглээний зээл ихэсч байгаа нь эдийн засгийн суурь муудаж байгааг илтгэнэ. Зээл нь угтаа ААН - ээр дамжиж баялаг, цалингийн өсөлтөөр бүтээмж бий болгох ёстой.

Мэдээллийн аюулгүй байдал гэж угаасаа байхгүй. Хөгжилтэй оронд бол мэргэжлийн хүмүүсийн мундаг сайн дурын баг буюу холбоо үргэлж төрийнхөн хууль батлах бүрд шаардлага тавьж мэдээллийн аюулгүй байдал яг яаж хамгаалагдаж хаана цоорхой алдаа байна хамт хэлэлцдэг. Манайд тийм зүйл байхгүй. хууль тогтоогчид үргэөж шахуу иргэний эрхийг хамгаалахаа мартдаг,

Uneheeeer zow sedew hondjeee

Бодит амьдралиас сэдэвлэн бүтээв хахахаа

Humsuudiin ner us haanaas avsan um shal hudlaa bichij dee

Одоо ч зээлгүй их байхгүй болж дээ. Хүнд л байна.

10 hunii 7 ni zeeltei geheer huuhed orsonuu

Iim bgaa ni todorhoi bga ch hench anzaarahgvi deedvvd maani ter ni haramsaltai

Энийг дууд удирдлагууд цагаан ордонд сууж буй хүмүүс сайн хараарай нүдэнд чинь харагдаад байгаа зүйлийг илүү тод харагдахаар бичсэн байна

ОЛон төрлийн зээл илбэсэж хүү нь өндөрсөж ард иргэд авахаас өөр аргагүй авч өрнөөс өрний хооронд дэвшилгүй амьдрал дундуур зоригоороо туучсаар

Iiim il tod haragdaj bga zuil deeer anhaarlaa handuulj boldoggvi l ym bhdaaa

BANKHUUUD ZEELEEE OGOOOD EHELCHIHWEL ARAI L BAGASANA DAAA

Банкуууд зээлээ гаргаад эхэлчихвэл ядахнааа ард иргэд минь хичнээн нэмэртэйсэн

APP ZEEEL AWAAGVI HUMUUUS ZEEELIIIN HUUUND IDEGDEEGVI HUN GEJ HOWOR HARIN UUUND AWCH BGAA ARGA HEMJEEE GJ BUR OGT UGUI BGAAA NI BUR DENDVVV HARAMSALTAI

Энх-Амгалан гишүүн сая дипломын шалгалт явуулдаг шиг зээл гаргадаг хүү өндөртэй амарчилсан энэ газруудаас бас шалгалт авч шалгаасай

Ядаж байхад энэ зээлийг авахад дэндүү амархан очиж гэрээ хийгээд л болио

Маш зөв сэдэв хөндөж, хууль журмын дагуу ажиллаагүй бол хааж байхгүй бол нэг мэдэхэд зээлээ төлж чадахгүй иргэд юугаа ч алдаж болно. Апп-н цаана ашиг олох гэсэн байгууллага,хүмүүс байгаа,зээлээ төлөхгүй бол гэр орон байр унаа машиныг нь хураахгаад ирнэ. Маш том баг байгаа бх

үнэхээр л хөндөх ёстой асуудал, ядаж л цалин авч НДШ төлж ажиллаж байж арай бага хүүтэйгээр нь цалингийн зээлээ авмаар байна ш дээ. банк нь зээл олгохгүй байгаа учир апп-с зээл авхаас өөр сонголтгүй болж байна

Мэдээллийн аюулгүй байдал гэж угаасаа байхгүй. Хөгжилтэй оронд бол мэргэжлийн хүмүүсийн мундаг сайн дурын баг буюу холбоо үргэлж төрийнхөн хууль батлах бүрд шаардлага тавьж мэдээллийн аюулгүй байдал яг яаж хамгаалагдаж хаана цоорхой алдаа байна хамт хэлэлцдэг. Манайд тийм зүйл байхгүй. хууль тогтоогчид үргэөж шахуу иргэний эрхийг хамгаалахаа мартдаг,

Би ч бас зээлтэй дээ авахад амар л юм байнлээ

Ямар нэгэн барьцаа ,хүнд суртал байхгүй маш хэрэгтэй үйлчилгээ

Нүүрс хулгайлсан , Хөгжлийн банк тоносон мөнгөө л угааж байгаа шүү

ББСБ-ууд аппликейшн зээл олгосоор бна! Хувь хуний мэдээллийг хариуцлагатай нууцлалд байлгана гэж гэрээндээ заавал оруулах хувийн нууцад хамаагуй халдвал ямар хуулийн уурэг хариуцлага хулээх вэ? гэдгийг сайн оруулж огвол сайнсан! тэгсэн тохиолдолд зээл авах !хууль хяналтын байгууллага санхуугийн зохицуулах хороо энэ аппликейшн зээлуудийг хянах хэрэгтэй бна!!! Нэгдсэн нэг хуутэй болгомоор бна / хуу нь бага байх нь чухал/ ард иргэддээ зов шудрага дарамтгуй уйлчилгээ сайн байх нь чухал !!!банк гэхээр иргэдийг хуулэн молждог байхаар аппл. зээлийн ондор хуутэй сэтгэл санаа сэтгэл зуйнюм мэдэдгуй мэдээлэл зээлийн тун бага монгогуй авсан цалин нь хурдэггуй олон хуухэдтэй янз бурийн толоос тольор толдог гэр булийн нэг нь ажилтай нэг нь нялх хуухдээ хардаг ийм л эмзэг ядуу ур дагавар нь ондор хуу толно гэдгээ сайн ойлгоогуй ард иргэдэд асар их дарам тай богино ор зээлийн сулжээнд ороогдчихно гэдгээ сайн ойлгоогуй ББСБ сайн ойлгуулж ухуулаагуй зээлийн систем тогтооно гэдэг нь иргэдээ санх. дарангуйлан асар ондор хуутэй молжлогийн увайгуй уйлчилгээний бодлого ББСБ -ууд санаатайгаар ядарсан иргэдийг хууний дарамтанд оруулж давхар сайн ойлголт урд нь ямарч зээл авч узээгуй хумууст ББСБ-ууд Хялбар зээл Зээл авахад хялбар амар хурдан болсон гэсэн реклам зондоо ямарч мэдлэггуй итгээд амархан зээл авчихлаа гэж баярлаад суулд нь ондор хуунд ороогдоод тэрнийгээ огохоор бас монго асар их сэтгэлийн дарамтанд ордог!!! Сэтгэл санааны хямралд оруулсан бол ББСБ нохон олговор олгодог байхаар гэрээнд нь оруулж огмоор бна! ББСБ уйлчилгээ иргэнд зов очих дарамтгуй толж чадах боломжийн бага хуутэй дарамтгуй зээлуудээр уйлчилгээ узуулбэл зохино!!!!

Монголын программистууд гэж зээл эсвэл санхүүгийн программаас хэтрэхгүй сэтгэхүй нь хайрцаглагдсан бас чадваргүй байна.

Гадныхан технологийг утгаар нь хөгжүүлж байхад манайхан арай л суга байна даа.

1

1

Асуудал хөндөж байгаа бол судалгаагаа сайн хийх хэрэгтэй. Дутуу хагас мэдээлэлтэй, сэтгэл хөдлөлд автсан, хүмүүсийг турхирсан, хөндөж байгаа сэдвээрээ мэдлэгийн нөөц багатай байж ингэж хамаагүй нийтэлж болохгүй ээ. Ойлгохгүй бол мэргэжлийн байгууллага, хүмүүсээс зөвлөгөө, мэдээлэл авч бай. Нийтлэл чинь чанартай өгөгдөл дээр суурилж бичигдээгүй байна.

маш сайн судалгаа, мэдээлэлтэй нийтлэл бна. Баярлалаа

Таалагдлаа. Мэдээллийн аюулгүй байдал тал дээр харин нэг но той газар байна. Sain electronics гээд. Хүмүүс рүү залгаад зээл гарна та хүрээд ир гэж ятгадаг. Би зээлтэй дээ гарах тооцооллыг яаж гаргав гэж асуухад гарах боломжтой юм байна та цаг аваад цагтаа ирээд шийдүүлээрэй гэдэг. Очихоор утсаа авахаа болиод баахан мэдээлэл бөглүүлчхээд хэдэн цаг хүлээлгэж байгаад материал авч үлдээд зээл гарахгүй юм байна гэдэг. Тэр анх дуудсан хүмүүс цагийн ажилтнууд байдаг юм билээ. Тэгвэл хувийн мэдээллүүдээ аваад устгая гэхэд манайх эндээ устгадаг гээд аваад үлдсэн. Зөв.мн иргэний мэдээллийн дагуу нэг удаа очсон ч удалгүй мэдээллээ устгасан. Том артай газар юм шиг байна лээ. Олон хүн цаг заваараа хохирч байгаа ч тэр газрыг ер шалгахгүй байна.

Зарим хүмүүст хэрэгтэй байж болох ч ихэнх залууст архидалт мөрийтэй тоглоомонд алдаж хохирох аюул дагуулж байгааг анхаарах хэрэгтэй. Олон удаагийн давталт нь дээрх эрсдлийг дагуулж байгаа шүү.

Аппликэйшний зээл нь иргэдийг ялангуяа залуучуудыг өрөнд оруулж шулж , гэр бүл хүртэл салж , хүүхэд өнчирч байна , Ихэнх ББСБ-ууд төрөөс төрсөн тэрбумтнууд , Иймээс Монгол банк , Санхүүгийн зохицуулах хороо тэднийг хянаж , цөөлж чадахгүй байх шиг байна , Эзэнгүй улсын эмгэнэл юмдаа !

энэ баруун, солгойгүй зээлээ болимоор юм дөө, сүүлд нь том асуудал үүсэх вий дээ, эцэст нь бараа ч байхгүй, мөнгө ч байхгүй ... 2 чихийг минь огтолж ав гэсэн баахан өртэй хүмүүс сууж байх вий дээ

10 хүний 7 нь апп зээлтэй гэдэг нь Монголд бүх юмны 70% нь буруу тийшээ эргэжээ гэсэн үг шүү

1

1

1

Апп зээл авч мурийтэй тоглоомд л донтууллаа

Sanhuugiin bolovsorol sahilga batiin talaar 10 jild zaah heregtei.

App zeel avaad delguurees amttai um avch idsen odo yaj tolnoo getsen l yvj bh ym... sanhuugiin bplovsrol iig 10 jild ni zaay.

Ямар нэгэн зээлгүй хүн олоод ир гэвэл, далайгаас Сувд хайхтай адил болов уу! Аа харин зээлгүй хүн гэвэл МАНАН-ийнхан л байх!

Хулгайчууд нь хулгайлсан баялгийг мөнгө болгож ард иргэд бидэнд өндөр хүүтэй зээл нэртэй мөнгө хүүлэлт л хийдэг ш дээ! Монгол улсын банк, банк бус санхүүгийн байгууллагууд дэлхийд байхгүй өндөр хүүтэй ! Тэд бүгдээрээ мөнгө хүүлэгчид!²

1

Zeeeleeees zeeeliiin hooorond l amidarch bndaaa hooorhiii tor zasag min yu bodoj suudag ym boldoooo