БНХАУ-ын зээлийн реформ урт, хэцүүхэн ажил байх болно

БНХАУ-ын төв банк мөнгөний бодлогоо өөрчлөхийг хүсэж байгаа ч хөрвөх чадвар чадварын эрсдэл, зах зээлийн байдал нь үүнд хүндрэл учруулж байна. Өөрөөр хэлбэл бодлогын хүүг зах зээлийн эрэлт, нийлүүлэлтэд нийцүүлэх хүсэлтэй байгаа юм.

Долоодугаар сард Хятадын коммунист намын арван жилд хоёр хийдэг чуулган болсон. Тус чуулганы үеэр эрх баригчид бодлогын хүүг тогтооход зах зээл илүү чухал үүрэг гүйцэтгэдэг болгох зорилготой гэдгээ дахин мэдэгдсэн юм. Энэхүү шинэчлэлд Хятадын Ардын Банк (PBOC) томоохон үүрэг гүйцэтгэх нь дамжиггүй. Сүүлийн саруудад “PBOC” бодлогын хүүг илүү зах зээл дээр суурилсан болгох алхмууд авсан. Хятадын Ардын төв банк богино хугацааны зээлийн хүүнд анхаарлаа хандуулж, урт хугацааны зээлийн зардалд нөлөөлөхийн тулд бондын арилжааг аажмаар нэмэх төлөвлөгөө танилцуулжээ. Цаашлаад зээлийн эрэлт мөнгөний бодлогын өөрчлөлтөд илүү хариу үйлдэл үзүүлдэг болгох өөрчлөлт хийх төлөвтэй байна.

Урт хугацаандаа эдгээр өөрчлөлтүүд нь хөрөнгийн зах зээлийг санхүүжилт босгох өөр эх үүсвэр болгоход тусална гэж мэргэжилтнүүд найдаж буй. Ингэснээр төр давамгайлдаг Хятадын банкны систем үр ашиггүй хөрөнгө оруулалт хийх эрсдлийг бууруулж магадгүй юм. Гэвч эдийн засгийн өсөлт нь удааширч байгаа тул хөрвөх чадварыг нэмэх шаардлагатай байна.

“S&P Global Ratings” фирмийн ахлах эдийн засагч Луис Куйжс “Хятадын Ардын Банк нь мөнгөний бодлогоо дэлхийн томоохон төв банкнуудын мөрддөг хэлбэрт нийцүүлж, аажмаар шинэчилнэ. Гэхдээ энэ өөрчлөлт удаан явагдана” хэмээсэн юм.Мөн нэрээ нууцалсан нэгэн Хятадын засгийн газрын зөвлөх “Бид зах зээлд суурилсан бодлогын хүүтэй болох чиглэлд явж байгаа. Гэхдээ энэ нь хүнд хэцүү, урт зам байх болно” гэжээ. Ирээдүйн шинэчлэлүүдэд зах зээлд нөлөөлөх багаж хэрэгслийг үе шаттайгаар зогсоох, үүнд нь зээлийн удирдамж багтана гэж шинжээчид болон бодлогын зөвлөхүүд үзэж байна.

Хөрвөх чадварын хэрэгцээ

Хөрвөх чадвар гэдэг нь аливаа хөрөнгийг зах зээл дээр амархан худалдан авах эсвэл зарах боломжийн илэрхийлэл юм. Өндөр хөрвөх чадвартай хөрөнгө гэж тухайн хөрөнгийн үнийг зах зээлд өөрчлөхгүйгээр олноор нь худалдаж авч, зарж болдог хөрөнгийг хэлдэг байна.БНХАУ-д зээлийн удирдамж болон бусад хэрэгслийн улмаас банкнууд зах зээлийн эрэлтэд хамаарахгүйгээр зээл олгож болдог. Энэ тогтолцоо нь үр ашиггүй байдлыг нэмэгдүүлж, зээлдэгчид зээлсэн мөнгөө буцааж банкинд байршуулах нь ихэссэн байна. Үүний улмаас санхүүгийн системд зогсолттой хөрөнгийн хэмжээ нэмэгджээ. Ийм учраас төрийн хяналттай зээл олгох бус зах зээл дээр суурилсан тогтолцоо руу шилжихийг зорьж байгаа юм. Бусад улсад зах зээлийн эрэлт өсөх үед бодлогын хүү өсдөг, харин эрэлт буурах үед бодлогын хүү буурдаг. Гэвч зээл олгох хэрэгслийг халах нь эрсдэл дагуулна. БНХАУ-ын зээлийн хэмжээ нь эдийн засгийнх нь жилд үйлдвэрлэдэг хөрөнгөөс гурав дахин их байгаа. Мөн эрх баригчид энэ жил эдийн засгаа 5 хувиар өсгөнө гэсэн амбицтай зорилт тавьсан. Энэ зорилтдоо хүрэхийн тулд хөрвөх чадварыг дэжмих шаардлагатай.

“ANZ” фирмийн Хятадын ахлах стратегич Шин Жаопэн хэлэхдээ БНХАУ-ын төв банк эдийн засгаа дэмжихийн тулд жил бүр ойролцоогоор 2 их наяд юанийг (одоогийн ханшаар 950 их наяд төгрөг) хөрвөх чадварыг дэмжихээр ашиглах хэрэгтэй гэж үзэж буй.

Зах зээлийн асуудал

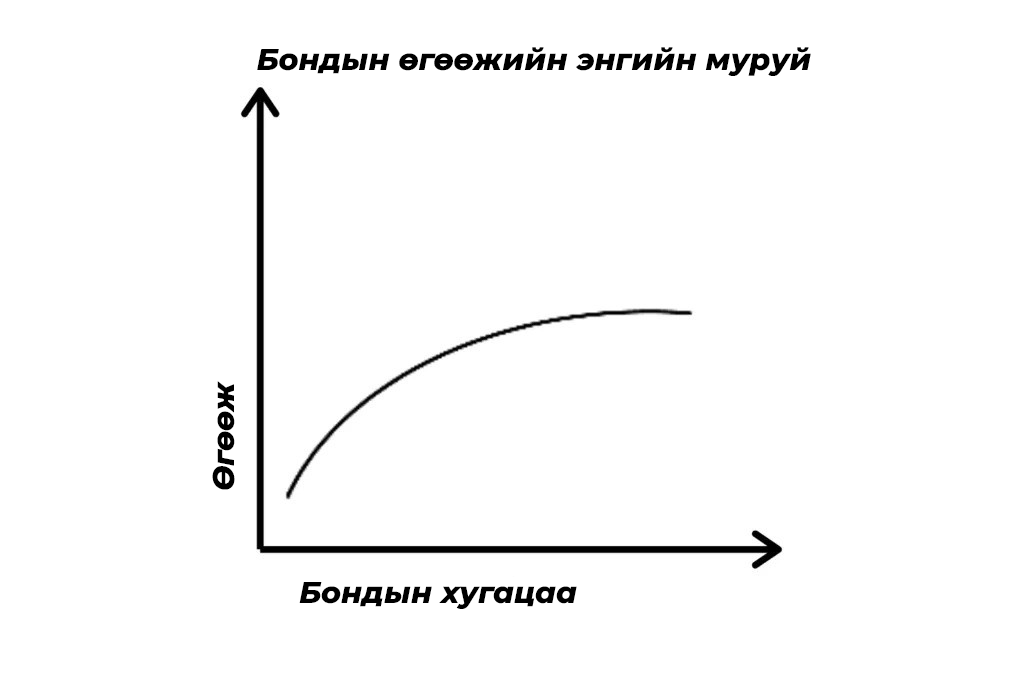

“ANZ” фирмийн Шин хэлэхдээ төв банк эртдэж зээлийн тогтолцоог өөрчилбөл зах зээл найдвартай хөрөнгө оруулалтыг илүүд үздэг тулд урвуу бондын өгөөжийн муруй үүсэхэд хүргэж болзошгүй гэжээ.Зээлийн тогтолцоог илүү либералчилж, зах зээлийн эрэлт болон нийлүүлэлт бодлогын хүүд илүү нөлөөлдөг болох нь засгийн газрын бодлогын хүүд нөлөөлөх чадвар багасна гэсэн үг. Шин энэ талаар “Хэрвээ бодлогын хүүг либералчилбал хөндлөнгөөс нөлөөлөх болможгүй болно. Нэг ёсны зөрчил юм. Хэрвээ зах зээлд ажлыг даатгавал маневр хийх зай бага үлдэнэ” хэмээжээ. Зах зээл бодлогын хүүд илүү нөлөөлдөг болж, үүний улмаас бодлогын хүү буурвал бондын үнэ нэмэгдэнэ. Бондын үнэ нэмэгдсэнээр бондын өгөөж буурдаг. Энэ нь бондын өгөжийн муруйнд нөлөөлж урвуу муруй үүсгэж болзошгүй гэж дээр дурдсан.

Дээрх зураг дээр бондын өгөөжийн унийн муруй харагдаж байна. Энгийн үед бондын өгөөж нь хугацаанаасаа хамаараад өндөр байдаг юм. Гэвч урт хугацааны бондын өгөөж буурснаас урвуу бондын өгөөжийн муруй үүсдэг.Урвуу бондын өгөөжийн муруй нь тухайн эдийн засаг уналтад орох гэж буйг илтгэдэг юм. Хэрвээ БНХАУ-ын бондын өгөөжийн муруй урвуу болбол юанийн ханш суларч, их хэмжээний хөрөнгө эдийн засгаас нь гарахад хүргэнэ. Ийм учраас бодлогын хүүг зах зээл дээр илүү суурилуулах реформ нь цаг авсан, хэцүүхэн процесс байх төлөвтэй.

Эх сурвалж: Reuters, Investopedia

АНХААРУУЛГА: Уншигчдын бичсэн сэтгэгдэлд Eguur.mn хариуцлага хүлээхгүй болно. Манай сайт ХХЗХ-ны журмын дагуу зүй зохисгүй зарим үг, хэллэгийг хязгаарласан тул Та сэтгэгдэл бичихдээ бусдын эрх ашгийг хүндэтгэн үзнэ үү.

Хятадын эдийн засагчдын төлөвлөлт, төсөөлөл бол том байна гэхдээ манай жижиг ЭЗ-ийн хүрээнд нийцсэн бодлого нь ямар байх юм бол. Бид энэ төлөвлөлттэй уялдуулан хөгжлийн эдийн засгийн төсөөллийг хийж тооцож байж л тоглолтыг хийж нь зөв байх хэрэв тэгж чадахгүй бол ЭЗ ийн үр ашиг бараг гарахгүй алдагдалтай байх цонх харагдаад байна даа.